Am kommenden 7. März stimmen die Schweizerinnen und Schweizer darüber ab, ob der BVG-Umwandlungssatz von 6,8 auf 6,4 Prozent gesenkt werden soll. Sich darüber unabhängig eine Meinung zu bilden, ist leider schier unmöglich…

Monsieur Croche meinte kürzlich, er wisse noch nicht, was er am 7. März stimmen wolle. In den letzen Tagen habe auch ich mich mit der Vorlage auseinandergesetzt, da es mir gleich ging wie ihm.

Die Unsicherheit rührt wohl daher, dass man einerseits sehr wohl gut funktionierende Sozialwerke haben will, dass man sich andererseits aber im hohen Alter auch nicht mit weniger Leistung zufrieden geben will.

Grundsätzlich komplexe Materie

Und, ich vermute einmal, dass die Unsicherheit auch daher rührt, dass viele bezüglich 2. Säule nicht «durchblicken». So geht es jedenfalls mir, nicht zuletzt auch weil ich mich bis anhin kaum damit auseinandergesetzt hatte, was man mir monatlich auf der Lohnabrechnung abzieht und was schliesslich daraus wird (oder werden soll).

Natürlich ist mir wie vielen anderen auch das Grundprinzip der 2. Säule an sich bekannt. Doch das Nachvollziehen der unterschiedlichen Beträge wie auch das Nachvollziehen der gesetzlichen Vorgaben darüber, weshalb diese Beträge so berechnet (und beschränkt) werden, ist nicht Jedermanns Sache.

Wenn ich jedoch eine solche «Spezialinformation an Personen, die mit der beruflichen Vorsorge vertraut sind» sehe, dann scheine wohl nicht nur ich Mühe beim Verstehen des ganzen Systems zu bekunden.

Je weiter ich grabe, desto mehr erhalte ich den Eindruck, dass die berufliche Vorsorge zu einem veritablen Wirtschaftszweig für Vorsorgeeinrichtungen und Versicherern, juristischen Abteilungen, Statistikern und Mathematikern geworden ist. Habe ich da überhaupt eine Chance zu verstehen, was mit meinen monatlichen Abzügen bis zum letzten Rappen geschieht?

In diesem für mich eher nebulösen Umfeld habe ich nun eine relativ einfache Frage zu beantworten: Sollen die Renten um 0,4 Prozent gekürzt werden?

Vorlage wonach beurteilen?

Natürlich ist die spontane Antwort auf diese Frage relativ einfach: Nein, natürlich nicht. Doch diese Antwort greift zu kurz, wenn man sich nicht gleichzeitig fragt, weshalb man denn überhaupt auf die Idee kommt, die Rentenleistungen zu kürzen.

Dass ich mich das überhaupt frage, hat auch mit den Argumenten der Befürworter und der Gegner zu tun. Beide bezichtigen jeweils den anderen des Rentenklaus, nur meinen die einen die zukünftigen Pensionäre, die anderen die zukünftigen Beitragsleistenden.

Und beide hantieren mit Berechnungsbeispielen und Zahlen, welche ich gerade deshalb nur schwer nachvollziehen kann, weil mir das Wissen über das Funktionieren des ganzen Systems fehlt – oder weil es dafür eben ganz einfach ein entsprechendes Expertenwissen braucht.

Neutrale Beurteilungen gibt es nicht oder sie sind an mir unbeachtet vorbeigerauscht. Dadurch bin ich quasi dazu verdammt, entweder dem einen oder dem anderen zu glauben.

Trotzdem mag ich es mir nicht so einfach machen. Da ich die technischen Aspekte dieser Vorlage nicht beurteilen kann, habe ich mich auf die Glaubwürdigkeit der Argumente konzentriert und dabei möglichst kein Haar in der Abstimmungssuppe ausgelassen.

Da niemand tiefere Renten haben will, habe ich vor allem die Argumente der Befürworter einer Senkung des Umwandlungssatzes in den Vordergrund gestellt. Sie sind es, die mir glaubhaft machen müssen, weshalb ich jetzt ein «Ja» ein legen soll, um vielleicht irgendwann in 30 Jahren monatlich weniger Rente zu bekommen.

Höhere Lebenserwartung: «Kriegen wir in den Griff»

Die beiden Hauptargumente der Befürworter sind die angeblich höhere Lebenserwartung und die angeblich überrissenen Renditeerwartungen.

Schauen Sie sich dazu einmal das nachfolgende Interview mit Stephan Gerber, dem Präsidenten der Schweizerischen Kammer der Pensionskassenexperten an, welches von den Befürwortern stammt und folglich auch auf deren Website aufgeführt wird (hier die YouTube-Version):

Markant hierbei die Aussage, dass die Lebenserwartung «das geringere Problem» sei, «das kriegt man in den Griff». «Das Hauptproblem» wären vielmehr die Renditeerwartungen.

Bleiben wir vorerst bei der Lebenserwartung. Hier stehe ich nun nämlich vor dem Problem, dass man mir seitens Befürworter die höhere Lebenserwartung als Argument aufs Auge drücken will, währenddem mir aus der gleichen Ecke gesagt wird, dass man das in den Griff kriegen würde. Was soll ich denn nun glauben?

Die Gegner meinen, dass die höhere Lebenserwartung bereits mit der im 2003 beschlossenen Senkung von 7,2 auf 6,8 Prozent berücksichtigt worden sei. Dem widerspricht wiederum das Bundesamt für Sozialversicherungen (BSV), welches meint, dass wir länger leben würden als bisher angenommen.

Lebenserwartung: Fragwürdiges Zahlenmaterial…

Dabei stützt sich das BSV auf «Pensionskassenstatistiken» ab, wie diesem Faktenblatt entnommen werden kann. Darin heisst es unter anderem:

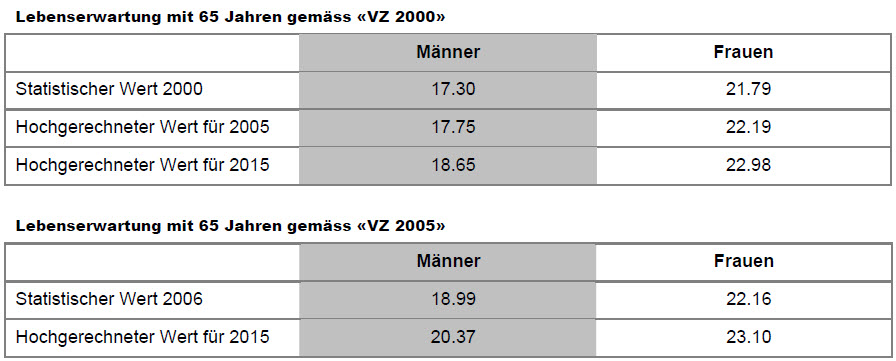

Die Lebenserwartung steigt weiter an und zwar schneller als erwartet. Das zeigen die technischen Grundlagen «VZ 2005» der Pensionskasse der Stadt Zürich. Es handelt es sich um die neusten veröffentlichten Statistiken zu Pensionsversicherungen. Sie enthalten Angaben zu 15 kantonalen und kommunalen Pensionskassen. Diese Daten sind repräsentativ und bilden die aktuellste Grundlage für die 2. Säule.

Nun bin ich so frech und wage die Behauptung, dass diese Statistiken nicht repräsentativ sind. Meine Begründung dafür ist einfach: Die Gemeinden und Kantone decken bei weitem nicht sämtliche Berufsfelder ab und scheinen mir – so aus dem Bauch heraus – vor allem Büro-lastig zu sein. Auch ist das berufliche Umfeld nun einmal ein anderes als in der freien Marktwirtschaft.

Daran ändert sich auch nichts, dass sich an der Pensionskasse der Stadt Zürich 168 weitere «Unternehmen» angeschlossen haben, bei denen es sich mehrheitlich um Genossenschaften, soziale Institutionen und Verbänden handelt. Trotz diesen 168 «Unternehmen» fehlt der gesamte Industrie- und Gewerbebereich.

Und das soll repräsentativ sein?

Bei der «VZ 2005» handelt es sich aber nur um die «neusten veröffentlichten Statistiken». Darum heisst es im erwähnten Faktenblatt etwas weiter unten auch, dass man sich auf Pensionskassenstatistiken «wie die ‚VZ 2005’» berufe. So wie es da geschrieben steht, scheint es verschiedene Statistiken zu geben, wovon eine eben diese «VZ 2005» ist.

Nichtsdestotrotz publiziert man Tabellen über die Lebenserwartungs-Annahmen von früher (2000) und heute (2005) unter Berufung nur dieser Statistiken seitens der Pensionskasse der Stadt Zürch («VZ 2000/2005»):

(Quelle: BSV)

Dazu heisst es seitens BSV:

Deshalb werden in der beruflichen Vorsorge nicht BFS-Daten verwendet, sondern Pensionskassenstatistiken wie die «VZ 2005». Letztere bezieht sich auf das Jahr 2006 und schliesst an die «VZ 2000» mit Daten zum Jahr 2000.

Diese Aussage wie auch die Tabelle oben sind ganz einfach falsch. Die Pensionskasse der Stadt Zürich schreibt nämlich zur «VZ 2005»:

Die aktuellen VZ 2005 stützen sich auf die Statistiken der Jahre 2001 – 2005. Sie sind Ende Juli 2007 erschienen.

Das BSV kann somit gar nicht «Statistische Werte» von 2006 aus der «VZ 2005» angeben, weil es diese noch gar nicht gibt…

Und: Mich interessiert nicht nur ein spezifisches Jahr, sondern die Entwicklung über mehrere Jahre hinweg. Bei hohen Temperaturen, man denke zum Beispiel an den Hitzesommer 2003, sterben ältere Menschen schneller. Klimatische Extreme spielen somit eine Rolle und können zu Schwankungen bezüglich Lebenserwartung führen.

Daher finde ich es gewagt, nur eine Zahl aufzugreifen und zu sagen: Schaut her, die Lebenerwartung steigt weiter an!

Wo bleibt die Grafik der gestiegenen Lebenserwartung über mehrere Jahre?

…und fragwürdige Quellen

Was mich bei dieser Thematik ebenfalls stört, ist, dass sich beim BSV online nirgendwo detaillierte Statistiken finden lassen. Man hält es auch nicht für nötig, wenigstens die verschiedenen Quellen beziehungsweise Statistiken aufzuführen, von denen man im oben erwähnten Faktenblatt spricht (ausgenommen «VZ 2005»).

Dabei sticht mir auch ins Auge, dass sich diese Statistiken dem Namen nach («Pensionskassenstatistiken») auf Angaben seitens Pensionskassen abstützen. Das heisst, jene Organisationen, welche den Umwandlungssatz als Minimalvorgabe haben, liefern den Input dazu, ob die Lebenserwartung gestiegen sei oder nicht und ob in der Folge der Umwandlungssatz angepasst werden müsste.

Wo bleiben die unabhängig erhobenen Angaben, welche dann auch öffentlich verfügbar gemacht werden? Warum diese Intransparenz für einen so wichtigen Parameter bezüglich Bestimmung des Umwandlungssatzes?

Übrigens, die Pensionskasse der Stadt Zürich schreibt zur kommenden Abstimmung:

Auf die Leistungen der Pensionskasse Stadt Zürich (PKZH) wirkt sich die Volksabstimmung in keiner Weise aus. Weder unsere Aktiv Versicherten noch unsere Pensionsberechtigten sind davon betroffen. Dies hängt damit zusammen, dass die Leistungen der PKZH weit über das BVG-Minimum hinausgehen.

(…)

In ihrem eigenen Zuständigkeitsbereich verwendet die PKZH technisch korrekte und damit faire Umwandlungssätze, welche zu Gerechtigkeit zwischen den Generationen führen.

Ist es nicht interessant, dass jene Pensionskasse, gemäss welcher die Lebenserwartung steigt und auf welche sich das BSV abstützt, keinerlei Probleme mit dieser höheren Lebenserwartung hat?

Finanzexperten bitte vortreten!

Beim zweiten Hauptargument, den Renditeerwartungen, müsste man eigentlich ein Finanzexperte sein um beurteilen zu können, ob eine durchschnittlich zu erzielende Rendite von 4,9 Prozent zu hoch sei um einen Umwandlungssatz von 6,8 Prozent garantieren zu können.

Im Abstimmungsbüchlein ist eine Grafik enthalten, welche die Rendite-Entwicklung verbildlichen soll. Sie ist auch online abrufbar und enthält im Gegensatz zum Abstimmungsbüchlein noch eine rote, fette Linie, welche unmissverständlich nach unten zeigt:

(Quelle: BSV)

Dargestellt wird hierbei stellvertretend für eine «risikoarme Kapitalanlage» die Rendite-Entwicklung einer 7-jährigen Bundesobligation, wie man dem Text in Klammern entnehmen kann.

Ich mag vielleicht kein Finanzexperte sein. Mich aber auf ein einziges Beispiel abzustützen, um pauschal eine längerfristige Entwicklung auszumachen – egal ob es sich nun um den Umwandlungssatz, eine Bundesobligation oder um irgendetwas anderes handelt – geht für mich in die Kategorie «waghalsig».

Immerhin gibt es wenigstens online noch eine andere Grafik und zwar eine über die «Kapitalerträge im Allgemeinen»:

(Quelle: BSV)

Man merke: Hier zeigt die rote, fette Linie einen moderateren «Abstieg» als oben. Auch befindet sich die rote Linie länger über dem gestrichelten Grenzwert als oben.

Deutlich erkennbar sind oben übrigens auch die Folgen der Finanzkrise im 2007/2008. Der Rendite-Einbruch im 2001/2002 kann wohl auf die DotCom-Blase zurückgeführt werden.

Oder anders gesagt: Immer dann, wenn die «Casino-Mentalität» Überhand genommen hat und einen Dämpfer braucht, sacken die Renditen generell in den Keller…

Alles eine Frage der Darstellung

Damit wären wir beim nächsten Punkt, den ich bei dieser Vorlage verstanden habe: Man hinterfragt zwar den Umwandlungssatz, aber keiner hinterfragt, wie und womit die Renditen zur Erreichung des Umwandlungssatzes erzielt wurden.

Deutlich wird das beim Bild, welches die Vorlagen-Gegnerin, die Gewerkschaft Unia, zeichnet:

«Seit der Einführung des Gesetzes (1985) über die berufliche Vorsorge betrug die durchschnittliche jährliche Rendite bei einem Aktienanteil von 25 Prozent 6 Prozent. Dies berechnete die auf Vermögensverwaltung spezialisierte Privatbank Pictet.»

Sofern man dem glauben kann – und davon ist auszugehen, wenn man jemanden wie eben die Privatbank Pictet zitiert – werden entweder die Mittel falsch angelegt oder die Klage der zu hohen Renditeerwartungen ist ungerechtfertigt – oder man rechnet mit Zeiträumen, die in die jeweilige pro-/contra-Argumentation passen.

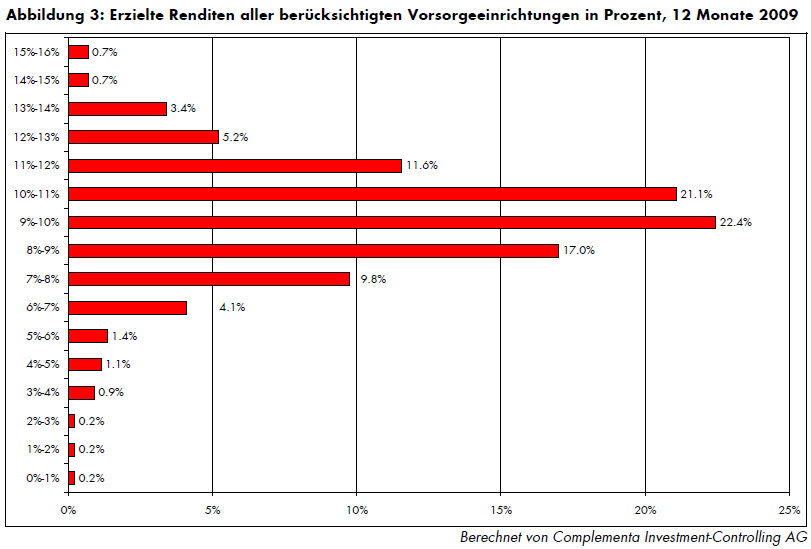

Übrigens, Swisscanto schätzt auf konservativer Basis bei ihrem «Pensionskassen-Monitor» per 31.12.2009, dass fürs 2009 – ein als wirtschaftlich schwierig bezeichnetes Jahr – mit einer durchschnittlichen Rendite von 9,6 Prozent zu rechnen ist.

(Quelle: Pensionskassen-Monitor Swisscanto)

Nur gerade 2,6 % der berücksichtigten Vorsorgeeinrichtungen erreichten keine Rendite von 5 Prozent, erreichten also nicht jene Schwelle, welche es durchschnittlich bräuchte, um den Umwandlungssatz von 6,8 Prozent halten zu können.

Es zeigen sich aber auch sehr grosse Unterschiede von über 20 Prozent. Dabei kann man sich ebenfalls fragen, wie «risikoreich» die Einen und wie «übervorsichtig» die Anderen wirtschaften, wenn dermassen grosse Unterschiede bestehen können. Antwort darauf gibt wohl nur die Betrachtung der Mittelverteilung jeder einzelnen Pensionskasse.

Was ist die richtige Rendite-Höhe?

Von wegen Risiko: Das BSV scheint gemäss Faktenblatt nur zwei Kategorien von Anlagen mit entsprechend unterschiedlichen Renditen zu kennen, nämlich a) risikoarme und b) alles anderen. Es stellt dabei die risikoarmen Anlagen in den Vordergrund und kommt zum Schluss, dass diese nicht ausreichend Ertrag abwerfen würden. Darum müsse auch der Umwandlungssatz gesenkt werden.

Würde der Mindestzinssatz bei 6,8 % belassen, müsste eine durchschnittliche Rendite von 4,9 % erzielt werden. In diesem Fall müssten die Vorsorgeeinrichtungen höhere Anlagerisiken eingehen, auch wenn es die individuelle Risikosituation nicht zulässt. Ein solches Vorgehen darf den Vorsorgeeinrichtungen nicht aufgezwungen werden.

Mir ist das zu einfach. Erstens gibt es bei Anlagen ganz unterschiedliche Nuancen von Risiken. Dass Pensionskassen ihr Geld aber nicht gleich in die risikoreichsten Anlagen investieren, versteht sich von selbst.

Zweitens würde die Argumentation des BSV bedeuten, dass nur in risikoarme Anlagen investiert werden sollte. Wenn dem so ist, dann könnte man das ja auch gleich gesetzlich so verankern. Stattdessen lässt man es den Pensionskassen weiterhin frei, wie sie die vorgeschriebene Rendite erzielen sollen.

Und drittens verfügen die Pensionskassen allesamt über ein entsprechendes Beraterheer, heute mehr denn je. Um in Bundesobligationen oder andere risikoarme Anlagen zu investieren, braucht es keine Berater.

Diese sollten eigentlich dazu da sein, Rendite und Risiken von Anlagen ab- und einzuschätzen. Oder ist die Fixierung des BSV auf risikoarme Anlagen etwa als Eingeständnis dafür zu werten, dass die Berater nicht viel bringen, dafür aber viel nehmen…?

Ob all dem frage ich mich dann weiter: Warum soll neu ausgerechnet 6,4 Prozent gelten? Warum nicht 6,6 Prozent? Mir reicht es nicht, wenn man mir sagt, dass die Rendite «realistischerweise bei rund 4,3 Prozent» liegen würde.

Wenn ich schon einem tieferen Rendite-Ziel zustimmen soll, weil das heutige Ziel angeblich zu hoch sei, dann hätte ich doch gerne noch einige ausführlichere Zahlen dazu…

Verwaltungskosten

Apropos Beratung: Müsste ich Pensionskassengelder verwalten und vermehren, würde ich mich dafür natürlich von solchen beraten lassen, die von Geldanlagen eine Ahnung haben. Nur: Wer hat davon eine Ahnung? Jene Branche, von welcher man erwartet, dass sie eine Ahnung hat, steht nicht erst seit der der Banken- und Finanzkrise unter dem Licht eines nur schal leuchtenden Sterns.

Ohnehin habe ich mich immer wieder gefragt, wie ein Anlageberater den Kauf einer bestimmten Aktie empfehlen kann, weil angeblich der Aktienkurs steigen soll und dies obwohl dieser Anlageberater wenig bis gar keine Ahnung über das Innenleben eines Unternehmens hat. Vom Lesen stetig positiv formulierter Geschäftsberichte alleine erhält man zumindest keinen tieferen Einblick in das, was innerhalb eines Unternehmens abläuft.

Wie gut und fundiert diese Beratungen auch immer sein mögen, tragen deren Kosten wie auch alle anderen Kosten bezüglich Vermögensverwaltung indirekt die Versicherten. Weil sich diese Kosten auf die Rendite niederschlagen, also vom finanziellen Ertrag in Abzug gebracht werden können, darf dieser Aspekt «Verwaltungskosten» sicher nicht ausser acht gelassen werden.

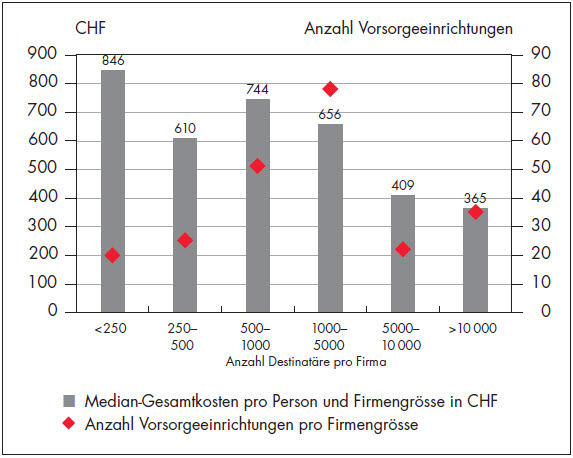

Interessant hierzu ist auch die nachfolgende Grafik aus der Pensionskassen-Studie von Swisscanto:

(Quelle: Pensionskassenstudie Swisscanto)

Auch wenn unterschiedliche Auffassungen darüber bestehen, was nun genau als Kosten anzurechnen ist, zeigt sich doch, dass die Kosten pro Versicherten tendenziell eher abnehmen, je grösser eine Vorsorgeeinrichtung ist.

Überraschend ist das ja eigentlich nicht. Die Vermögen von nur 1000 Versicherten sollen schliesslich die gleiche Rendite abwerfen wie die Vermögen von 10’000 Versicherten, der Beratungsaufwand – um nur einen Aufwandsposten zu nennen – ist hingegen der gleiche.

Strukturelles Problem

Bei angeblich 2500 Vorsorgeeinrichtungen stelle ich mir darum die Frage, ob hier nicht auch ein strukturelles Problem vorliegt. Der Verwaltungsaufwand dürfte schweizweit markant sinken, sollte es beispielsweise nur noch einen Zehntel an Vorsorgeeinrichtungen geben.

Das bringt mich dann weiter zur Frage, weshalb man im Gesundheitsbereich von einer Einheitskrankenkasse für die Grundversicherung spricht, weshalb aber noch niemand über eine Einheitspensionskasse für alle Versicherten redet. Die Zielvorgabe ist schliesslich heute für alle Pensionskasse die gleiche.

Und solange ich als Arbeitnehmer eines Unternehmens mit eigener Pensionskasse ohnehin nicht frei eine Pensionskasse (mit tiefen Verwaltungskosten) auswählen kann, kann wohl auch nicht von einer Konkurrenz zwischen den Pensionskassen die Rede sein.

Darum sehe ich nicht nur darin ein strukturelles Problem, dass eine grössere Anzahl Versicherter auch zu tieferen Kosten führt, sondern auch darin, dass die Pensionskassen ihre Kosten für die Vermögensverwaltung immer auf die Versicherten übertragen können, egal wie hoch diese sind. Von aussen besteht ja keinerlei wirtschaftlicher Druck, dies zu ändern und von innen haben die Versicherten kaum eine Möglichkeit, hier klare Ziele vorzugeben.

Soziales Erwachen seitens Wirtschaftsvertreter?

Noch ein letzter Punkt: Hinter den Befürwortern der Senkung stecken die Wirtschaftsvertreter. Wie bereits schon in diesem Beitrag gezeigt, kämpfen diese ziemlich vehement für eine Senkung des Umwandlungssatzes.

Nun frage ich mich ganz einfach: Warum dieses Engagement seitens Wirtschaftsvertreter?

Ich halte es für wenig glaubwürdig, dass ausgerechnet Wirtschaftsvertreter sich so sehr für ein Sozialwerk einsetzen. Diesen gingen bis anhin soziale Anliegen ohnehin eher am A…llerwertesten vorbei. Warum jetzt plötzlich nicht mehr? An ein Erwachen der sozialen Verantwortung kann ich nicht so richtig glauben.

Aufgrund der Vehemenz, welche die Wirtschaftsvertreter für «faire Renten» an den Tag legen, scheinen hinter der ganzen Sache doch enorme wirtschaftliche Interessen zu stecken, welche für uns vermutlich kaum begreifbar sind.

«Nein» zur Umwandlungssatz-Senkung

Ich bin ein absoluter Befürworter für gesunde Sozialwerke.

Widersprüchliche Aussagen seitens der Befürworter, eine intransparente Situation bei den Zahlen über die Lebensdauer und die Verwaltungskosten, enorme Unterschiede bei den Vorsorgeeinrichtungen bezüglich Kosten und Renditen und mangelnde oder falsche Anreize zur Senkung der Kosten seitens Vorsorgeeinrichtungen hinterlassen bei mir jedoch zu viele Fragezeichen, um heute ein «Ja» einlegen zu können.

Ich lehne daher die Vorlage ab und verstehe dies als Auftrag an die Politik,

- die weitere Rendite-Entwicklung abzuwarten,

- die heutige Struktur der Pensionskassen (2500!) zu hinterfragen und allenfalls zu ändern

- die nötige Transparenz im Bereich der Kosten zu schaffen

- sich auch Gedanken über gewisse Leitplanken bezüglich Erwirtschaftung der Renditen zu machen und

- sich Gedanken darüber zu machen, wie eine weiter steigende Lebenserwartung – sofern eine solche angenommen werden kann – in Zukunft finanziert werden soll, sodass ich mich heute schon auf einen weiter sinkenden Umwandlungssatz einstellen kann…

Erst dann bin ich auch bereit, die heutige Zielsetzung von 6,8 Prozent noch weiter senken zu lassen.

_______________________________________________________________________

Ähnliche Blog-Beiträge zum Thema (Auswahl)

- Frau Zappadong:

«Rentenklau? Aber nicht doch!» - Bobsmile:

«Rentenklau und linke Diebe» - Thinkabout:

«Assoziales Pack, diese Pensionskassen?» - Augenreiberei:

«Politischer Kindsmissbrauch» - Wahlkampfblog:

«Umwandlungssatz BVG: Die generelle Stimmung im Land deutet auf ein Nein hin» - Journalistenschredder:

«Juristenfutter» - Nichts ist klar:

«Mein Nein am 7. März»

Interessante Analyse. Danke. Stimme allen fünf Schlussfolgerungen zu 🙂 Mein Nein ist schon vor einer Woche in den Briefkasten gewandert.

Gern geschehen.

Ich hoffe doch, Du hast auf der Rückseite des Stimmzettels die fünf Punkte notiert, damit die dann in Bern verstehen, weshalb Du «Nein» gestimmt hast, oder? 😉

Danke Titus für deine aufschlussreiche Analyse. Auch ich stimme deiner Meinung zu.

Merci Titus.

Und wieder einmal wurden durch einen Blogger die Fakten beleuchtet, hinterfragt und mit (s)einer Meinung verständlich gemacht.

Einfach das, was man eigentlich von Gegner und Befürworter auch erwarten würde, die statt dessen lieber plakativ Ängste schüren und mit Kuchenbacken und Portemonnaieklauen Stimmenfang betreiben.

Es ist wirklich Zeit, über strukturelle Veränderungen mit der 2.Säule nachzudenken.

Beruhigungspille am 7.3. und abwarten, bis die 6.4% auch nicht mehr reichen? Nein danke. Umdenken, jetzt!

@ Dan

Besten Dank.

@ Bobsmile

Die Chancen standen bei mir 50:50. Ich gebe zu, dass manche Argumente der Gegner (die so genannten linken Diebe 🙂 ) auch plakativ und polemisch daherkommen und vereinzelt auch etwas fadenscheinig sind.

Aber wie oben erwähnt, sehe ich eher eine Bringschuld bei jenen, die das bisher Geltende abändern wollen. Und da vermochten sich mich nicht zu überzeugen.

Auf Pump – oder eben auf Kosten jüngerer Generationen zu leben, ist natürlich nicht in Ordnung. Deshalb ist unter Umständen schon eine Senkung notwendig. Dafür scheint es mir zurzeit aber noch zu früh zu sein und vor allem sehe ich noch ein gewisses Spar- und Veränderungspotential. Oder wie Du sagst: Eine Beruhigungspille am 07.03., um nochmals über die Bücher zu gehen.

Heute, in der alle-muss-sicher-sein-ja-kein-Risiko-eingehen-Gesellschaft wollen die Meisten gesund Leben, jedes Risiko beim Arzt abklären lassen und ausschalten.

Es glaubt fast keiner mehr an des ewige Leben, sterben will trotzdem niemand.

Das führt nicht nur zu immer höheren Krankheitskosten und damit KK-Prämien, sondern auch zur „Plünderung“ der Altersvorsorge.

Rauchverbot, Einschränkungen zum Alkoholkauf und-konsum, Dicken-Bashing sollen nur ein paar Stichworte dazu sein.

Was soll ich stimmen?

Eine der 3 Vorlagen ist so blödsinnig, dass ich nur nein hinschreiben kann.

die 2te: naja, da kann man streiten.

Die 3te (Umwandlungssatz): ich kann nicht beurteilen, welche Seite recht hat.

Es versucht mich auch keine Seite von ihrer Sicht zu überzeugen.

Ja oder Nein?

Was bewirkt ein leer eingeworfener Stimmzettel?

Wir leben zweifellos in einer oftmals merkwürdigen Gesellschaft der Gegensätze. Verglichen mit vielen anderen Nicht-Industrieländern haben wir doch immerhin eine Altervorsorge und zwar gleich eine dreistufig.

Das schliesst allerdings nicht aus, dass wir wenigstens dann, wenn wir alt sind, nicht noch dem Geld hinten nachrennen müssen. Und ohne Geld läuft hierzulande leider gar nichts mehr. Andersrum gedacht: Wer es sich nicht leisten kann, in den Ruhestand zu gehen, nimmt unter Umständen einem jüngeren den Arbeitsplatz weg oder wird im Extremfall zum Sozialfall. Spare in der Zeit, so hast Du

in der Notim Alter – fragt sich nur, wie lange wie viel davon dann da ist…