Der freie Markt bringt Unübersichtlichkeit bezüglich Angebote. Da können Vergleichsdienste Abhilfe schaffen, weshalb sie zunehmend auch im Trend liegen. Doch worin unterscheiden sie sich? Ein Analyseversuch zu den Krankenkassen-Prämien.

Inzwischen haben wohl alle in der Schweiz wohnhaften Personen in den letzten Tagen Post von ihrer Krankenkasse mit der Ankündigung der Prämien fürs 2011 erhalten. Viele Empfänger dürften sich auch diesmal nicht besonders über die entsprechende Ankündigung gefreut haben, droht ihnen doch auch im nächsten Jahr eine höhere Prämie im Vergleich zum laufenden Jahr.

Darum werden viele in den nächsten Tagen die Website eines Vergleichsdienstes aufsuchen, um dort zu erfahren, bei welchem Krankenversicherer sie sich für die gleichen Leistungen der Grundversicherung zu welchem Preis versichern können.

Was bieten Prämienrechner?

Von diesen Vergleichsdiensten gibt es inzwischen einige und sie beschränken sich auch nicht mehr nur aufs Auflisten von Preisen, sondern bieten vielfach noch Zusatzinformationen oder Zusatzfunktionen an. Zudem haben sie eine unterschiedliche Trägerschaft mit entsprechend unterschiedlichen Zielen und Absichten.

Darum hat man sich in der Augenreiberei die verschiedenen Dienste einmal etwas genauer angeschaut und zwar ausschliesslich in Bezug auf die aktuellen Krankenkassen-Prämien. Andere Vergleichsbereiche wie Versicherungen, Telekom usw., welche teilweise vom gleichen Vergleichsdienst auch angeboten werden, wurden nicht angeschaut.

Begutachtet wurde die Prämienberechnung und deren Funktionen von (nachfolgend auf den jeweiligen Prämienrechner verlinkt):

Der Fokus lag auf den folgenden Punkten:

| Eingabe der Basisangaben | Wie einfach können die Basisangaben zur Berechnung der Prämien eingegeben werden? |

| Darstellung der Ergebnisse | Wie übersichtlich und verständlich ist die Darstellung der Ergebnisse? |

| Zusatzfunktionen | Stehen hilfreiche Zusatzfunktionen zur Verfügung? |

| Zusatzinformationen | Stehen weitere Zusatzinformationen zur Verfügung? |

| Datenschutz | Wie steht es mit dem Datenschutz für diesen relativ privaten Bereich? |

| Trägerschaft | Wer steckt hinter einem Prämienrechner? |

| Gesamteindruck | Wie ist der Gesamteindruck vom jeweiligen Prämienrechner? |

Die Eindrücke

Bundesamt für Gesundheit

| Eingabe der Basisangaben | Dieser Prämienrechner erlaubt, in einem Aufwisch sämtliche Angaben für die Prämienberechnung zu erfassen. Dabei wird nicht wie bei den anderen drei Anbietern die Erfassung des Jahrgangs verlangt, sondern nur die Erfassung der Alterskategorie (bis 18 Jahre, bis 25 Jahre, ab 26 Jahren), was für die Prämienberechnung absolut ausreichend ist.

Etwas nervig ist es, wenn man nach Eingabe seiner Postleitzahl unter angeblich mehreren unterschiedlichen Orten mit gleicher Postleitzahl auswählen muss, was jedoch nicht bei allen Anbietern notwendig ist. Als Nachteil empfinden kann man, dass pro Abfrage immer nur jeweils ein Versicherungsmodell (Hausarzt, HMO, usw.) ausgewählt werden kann. |

| Darstellung der Ergebnisse | Spätestens bei der Darstellung der Berechnungsergebnisse stellt man fest, dass dieser Prämienrechner eben nicht mehr ist als ein Prämienrechner. Die Resultate werden nämlich nach dem Namen des Versicherers in alphabetischer Reihenfolge aufgelistet, wobei immer jeweils die Prämien für sämtliche Franchise-Stufen angezeigt werden. |

| Zusatzfunktionen | Solche gibt es nicht, es ist nicht einmal ein auf- oder absteigendes Sortieren nach der Höhe der Prämie für eine der Franchise-Stufen möglich. Funktionales Highlight scheint ein Link zum Versicherer hinter dessen Namen zu sein. |

| Zusatzinformationen | Keine |

| Datenschutz | Es gelten die üblichen Datenschutzbestimmungen für den Besuch einer Website der Bundesverwaltung. Die Eingabe der Alterskategorie (statt des Jahrgangs) zeigt, dass man es auch nicht auf Daten abgesehen hat, um Rückschlüsse über die Besucher machen zu können. |

| Trägerschaft | Bundesamt für Gesundheit |

| Gesamteindruck | Wie bereits angedeutet, ist dieser Prämienrechner nicht mehr als ein Prämienrechner und kein Vergleichsdienst, der einem Prämienunterschiede ausrechnet und nach vordefinierten Kriterien sortiert.

Die starre Sortierung der Ergebnisse in alphabetischer Reihenfolge mutet etwas militärisch an und mag politisch korrekt sein. Da jedoch der Markt spielen soll, kann eine Sortiermöglichkeit nach Höhe der Prämie auch nicht so falsch sein… Das gilt im gleichen Sinne für die Versicherungsmodelle: Wenn günstigere Modelle gewählt werden sollen, sollte eine Mehrfachauswahl der Modelle möglich sein. Bei der aktuellen Darstellung erhält man hingegen den Eindruck, als ob man einzig durch eine andere Franchise tiefere Prämien erzielen könne. Immerhin hat man bei diesem staatlichen Prämienrechner die Garantie, dass alle Versicherer und deren Prämien korrekt aufgeführt sind. |

comparis.ch

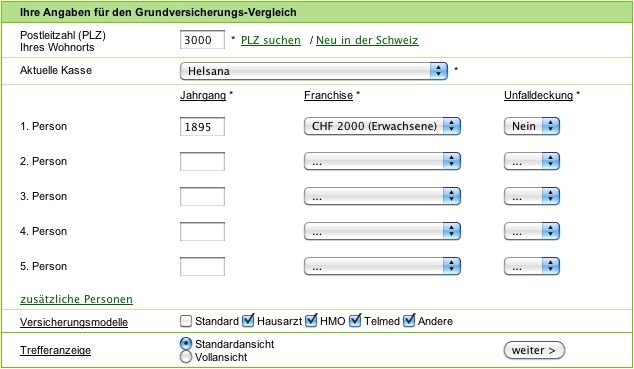

| Eingabe der Basisangaben | Die Basisangaben können via Homepage oder Rubrik Versicherungen/Krankenkasse immer jeweils nur über zwei Schritte eingegeben werden. Da es sich hierbei um einen Vergleichsdienst und nicht bloss um einen Prämienrechner handelt, ist für den Vergleich auch die Eingabe des aktuellen Versicherers sowie der aktuellen Franchise notwendig, nicht aber des aktuellen Versicherungsmodells.

Statt der Eingabe der Alterskategorie ist jeweils der Jahrgang verlangt. Weiter ist es möglich, mehrere Personen wie auch mehrere Versicherungsmodelle einzugeben. Vorsicht geboten ist bei der Auswahl der «Trefferanzeige»: Wer nicht die Vollansicht wählt, dem bleiben gewisse Versicherer oder Versicherungsmodelle verborgen (jedoch nie die günstigsten oder teuersten). |

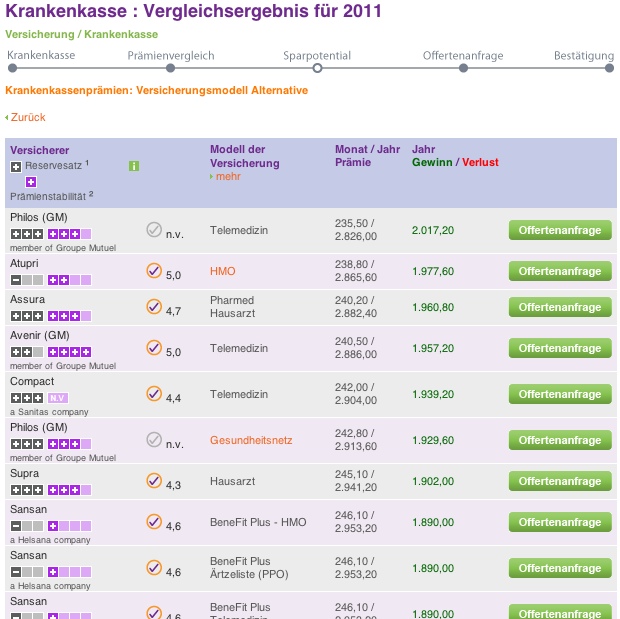

| Darstellung der Ergebnisse | Alle Modelle werden aufsteigend bezüglich Prämienhöhe aufgelistet (die günstigsten oben). Eine andere Sortiermöglichkeit besteht nicht.

Der aktuelle Versicherer wird jeweils farblich hervorgehoben. Da jedoch vorgängig nicht nach dem Modell gefragt wurde, handelt es sich offensichtlich um das teuerste Modell seines aktuellen Versicherers (um welches Modell es sich dabei handelt, wird nicht ausgewiesen). Die Berücksichtigung des aktuellen Modells ist jedoch unterhalb der Auflistung mittels eines weiteren Schrittes möglich («Mein Modell»). Aufgeführt wird die Prämie pro Monat sowie pro Jahr. In Bezug aufs eigene, aktuelle (ausgewählte oder nicht ausgewählte) Modell wird auch das «Sparpotential» berechnet, dies allerdings nur fürs gesamte Jahr und nicht pro Monat. Wurden vorgängig mehrere Personen ausgewählt, erfolgt die Berechnung für alle Personen. Sie kann jedoch auch pro Person ausgewiesen werden. |

| Zusatzfunktionen | Für jedes aufgeführte Modell wird die Funktion «Offerte anfordern» angezeigt, wobei es sein kann, dass eine solche dann doch nicht angefordert werden kann. Wo dies möglich ist, ist die Eingabe persönlicher Angaben notwendig, welche zum jeweiligen Versicherer gelangen, sofern eine Kontaktaufnahme gewünscht wird.

Nebst der Offertanfrage nur für die Grundversicherung können gleichzeitig Zusatzversicherungen ausgewählt werden. Hingegen ist die gleichzeitige Offertanfrage für mehrere Modelle der Grundversicherung nicht möglich, selbst wenn es sich um denselben Versicherer handelt (das ganze Spiel müsste dann nochmals wiederholt werden). |

| Zusatzinformationen | Ein Mausklick erlaubt, weitere Informationen über einen Versicherer abzufragen, insbesondere eine klare Darstellung der Reserven, der Prämieneinnahmen, des Reservesatzes in Prozent, des gesetzlichen Mindestsatzes in Prozent und der Differenz zwischen den beiden Sätzen.

Basierend auf einer Umfrage im Frühling verteilt comparis.ch zudem Noten an die Versicherer zu drei Themen und liefert damit auch ein nicht quantitatives, dafür ein qualitatives Kriteriun in Bezug auf die Versicherer. |

| Datenschutz | comparis.ch macht keinen Hehl daraus, die eingegebenen Daten zu speichern und sie auch intern auszuwerten und die E-Mail-Adressen für Informationen an die Nutzer zu verwenden (was jedoch abbestellt werden kann).

Diese Daten werden beispielsweise bei Offertanfragen an Dritte weitergegeben, insbesondere an die Versicherer. Für die Sicherheit dieser Daten bei den Dritten kann comparis.ch keine Garantie übernehmen. |

| Trägerschaft | comparis.ch ist eine Aktiengesellschaft mit Sitz in Zürich mit zirka 100 Mitarbeitern. Bekanntes Gesicht von comparis.ch ist Richard Eisler, welcher auch Geschäftsführer und Verwaltungsratspräsident der comparis.ch AG ist.

Die comparis.ch AG betont ihre Unabhängigkeit («oberstes Gebot»). Angaben über die wichtigsten Köpfe oder über die Aktionäre finden sich jedoch keine, womit für aussenstehende Personen eine Beurteilung der tatsächlichen Unabhängigkeit schwierig ist. Das Unternehmen finanziert sich nach eigenen Angaben hauptsächlich aus Werbeeinnahmen sowie aus den Offertanfragen an die Anbieter (Versicherer). Letztere haben für diesen Service ab 30 Franken pro Anfrage zu bezahlen. |

| Gesamteindruck | comparis.ch hat zweifellos frühzeitig eine wichtige Nische besetzt, in Sachen Vergleiche Standards gesetzt und insgesamt ein hohes Vertrauen gegenüber den Nutzern aufbauen können.

Trotzdem: Der «Veteran» unter den Vergleichsdiensten könnte sich noch weiter entwickeln. So sind zwei Schritte zum Ergebnis zwar gut, ein Schritt wäre aber noch besser – und auch möglich (da geht‘s ja auch). In der Darstellung der Ergebnisse wären Filter wie auch selber bestimmbare Sortierkriterien wünschenswert. Angesprochen sind dabei vor allem die qualitativen Kriterien. Was bringt schon ein Notensystem, wenn man nicht nach Noten sortieren kann? Was bringt eine Anzeige der Differenz zwischen Reservesatz und gesetzlichem Mindestsatz unter den Zusatzinformationen, wenn man nicht danach filtern beziehungsweise gewisse Versicherer nicht ausschliessen kann? Weshalb erfolgt für diese Angaben keine Benotung? In Sachen Datenschutz lässt comparis.ch offen, was mit den jeweiligen Daten längerfristig geschieht. Ebenso bleibt offen, welche Daten anlässlich von Offertanfragen an Dritte (Versicherer) weitergegeben werden. Es werden wohl nicht nur wie angegeben reine Personendaten sein. Unklar ist auch, wozu bei den Offertanfragen die Nationalität angegeben werden muss. Einen etwas schalen Beigeschmack hinterlässt das Finanzierungsmodell mit den Offertanfragen. Vorab weiss nämlich der Nutzer nicht, was eine Offerten genau enthalten wird. Für ihn ist es nur ein zu wiederholender Bestellvorgang pro Versicherungsmodell mit ungewissem Resultat. Dass er dabei mit jeder Offertanfrage Kosten seitens Versicherer auslöst, ist vielen wohl nicht bewusst. Ob eine oder mehrere Einzelofferten des gleichen Versicherers anstelle eines umfassenden Beratungsgesprächs wirklich für beide Parteien zielführend ist, darf in Frage gestellt werden. |

bonus.ch

| Eingabe der Basisangaben | Im Wesentlichen hat man wohl bei comparis.ch abgekupfert – und auch nicht viel mehr entwickelt. Auch hier sind zwei Schritte bis zum Ziel notwendig.

Ähnlich wie beim BAG-Prämienrechner ist eine Mehrfachauswahl des Versicherungsmodells nicht möglich, sondern nur die Auswahl einer Gruppierung von Versicherungsmodellen (traditionelle, alternative, beide zusammen).

|

| Darstellung der Ergebnisse | Auch hier unterscheidet sich bonus.ch inhaltlich kaum von comparis.ch, weshalb in gleicher Weise die Bemerkungen zu comparis.ch auch für bonus.ch gelten. Auffallend sind die zahlreichen Farben, mit denen man offensichtlich versucht, Orientierung in die Informationsflut zu bringen. Man kann diesen zusätzlichen Reiz allerdings auch verwirrend empfinden.

Ein kleiner Unterschied findet sich hingegen in der visuellen Darstellung des Reservesatzes sowie der Prämienstabilität mittels Plus- oder Minus-Zeichen. Zu beiden können auch noch weitere Details abgerufen werden. Aussergewöhnlich – allerdings im negativen Sinne – ist auch die relativ holprige deutsche Sprache an fast allen Orten. Man spürt, dass die führende Sprache auf dieser Website ursprünglich eine andere als die deutsche war. |

| Zusatzfunktionen | bonus.ch bietet auch Offertanfragen als Zusatz-Funktion an, über welche ebenfalls Zusatzversicherungen ausgewählt werden können. Hervorzuheben hierbei ist, dass auch der aktuelle Versicherer sowie die aktuelle Franchise anzugeben sind… |

| Zusatzinformationen | Es werden ähnliche Zusatz-Informationen angezeigt wie bei comparis.ch. So wird ebenfalls eine qualitative Note zu den gleichen Themen wie bei comparis.ch vergeben. Nähere Angaben zu dieser Umfrage fehlen. |

| Datenschutz | Zum Thema Datenschutz informiert bonus.ch relativ trocken und nicht sehr ausführlich. Die Daten werden ebenfalls zu «Marketingzwecken» verwendet. Was mit ihnen weiter genau geschieht, erfahrt man ebenfalls nicht. Eine Ich-möchte-keinen-Newsletter-Option scheint es nicht zu geben (zumindest ist davon nicht die Rede), ebenso gibt es auch keinen Hinweis, was mit den Daten bei den Dritten geschieht. |

| Trägerschaft | bonus.ch AG ist eine Aktiengesellschaft mit Sitz in Lausanne. Nebst der Geschäftsadresse ist auf der eigenen Website wenig über sie zu erfahren. Gemäss moneyhouse.ch sollen in diesem Unternehmen zwischen 1 – 4 Mitarbeiter beschäftigt sein. Die Verwaltungsräte stammen vorwiegend aus dem Treuhandbereich, was wenig Sinn macht, ausser man erhoffe sich bei bonus.ch eine gute Investition, welche treuhänderisch verwaltet werden will. Angaben über die Finanzierung des Betriebs fehlen – und die paar Google Ads werden wohl kaum ausreichen. |

| Gesamteindruck | bonus.ch bietet inhaltlich nicht wesentlich mehr oder weniger als comparis.ch an. Im Grossen und Ganzen entsteht der Eindruck eines Trittbrettfahrers, welcher einfach nur andere Farben und eine leicht andere Gewichtung der dargestellten Elemente (Reservesatz, Prämienstabilität) gewählt hat – wohl auch um dem Vorwurf, nur ein billig gemachtes Plagiat zu sein, entgehen zu können. |

Konsumentenlobby

| Eingabe der Basisangaben | Endlich ein Prämienrechner, bei dem in einem Aufwisch alle relevanten Informationen erfasst werden können. Nebst einer flexiblen Mehrfachauswahl des Versicherungsmodells ist nach der Auswahl des aktuellen Versicherers auch die Auswahl des aktuellen Modells möglich.

Ähnlich wie beim BAG-Rechner kann allerdings auch hier die (fragwürdige) Präzisierung der Ortschaft nach der Eingabe der Postleitzahl nötig sein. |

| Darstellung der Ergebnisse | Im Gegensatz zu den beiden vorherigen Vergleichsdiensten wird hier nur die monatliche Prämie, nicht aber die jährliche Prämie ausgewiesen. Das ist kein Nachteil, da zu einem Betrag pro Monat mehr einen Bezug haben als zu einem Betrag pro Jahr. Hingegen wird die Differenz zum aktuellen Versicherer/Versicherungsmodell ebenfalls nur pro Jahr errechnet.

Die einzelnen Versicherungsangebote «kleben» jedoch geradezu untereinander. Zudem ist der für jede zweite Zeile hinterlegte Raster sehr schwach. Beides führt zu einer schier unlesbaren Spalte mit den Krankenkassen-Bezeichnungen. |

| Zusatzfunktionen | Eine Offertanfrage-Möglichkeit im Sinne der beiden letzten Anbieter besteht hier nicht. Vielmehr führt einem dieser Prämienrechner direkt zum Prämienrechner des jeweiligen Versicherers, über welchen man dann eine Offerte verlangen soll.

Daneben bietet dieser Rechner über die Funktion «optimieren» (der Franchise) pro Versicherungsangebot einen Überblick der Gesamtkosten je nach Prämien, Franchise und Kostenbeteiligung an. Wie bei den anderen Rechnern fehlt auch hier die Möglichkeit, das Resultat noch weiter filtern oder sortieren zu können. |

| Zusatzinformationen | Auch der dieser Prämienrechner enthält ein qualitatives Notensystem, dies allerdings in Form von einem bis fünf Sternen. Entsprechende Angaben über die Grundlagen dieses Benotungssystems sind hinterlegt.

Nicht vorhanden sind hingegen Informationen über die Prämienentwicklung der letzten Jahre beziehungsweise über die Reserven und den Reservesatz sowie über die Anzahl Versicherter, die Gesamtprämiensumme oder den Sitz des jeweiligen Versicherers. |

| Datenschutz | Eine Angabe zum Datenschutz fehlt. Das liegt wohl auch daran, dass es der Konsumentenlobby nur ums Rechnen und Vergleichen geht und weniger ums «Offerten-andrehen» oder ums «Optimieren der Website» geht. |

| Trägerschaft | Hinter dem Prämienrechner stecken Konsumentenorganisationen und -medien wie die Stiftung für Konsumentenschutz, das Konsumentenforum kf, der Ktipp, abe (das Westschweizer Pendant zum Kassensturz) usw.

Hintergrund dieses Prämienrechners ist der, dass nach Angaben der verschiedenen Konsumentenorganisationen den Versicherern jährlich 50 Millionen Franken an Kosten für die Offertanfragen seitens der Vergleichsdienste anfallen und man diese Kosten vermeiden will. |

| Gesamteindruck | Die Benotung in Form von Sternen dürfte für viele verständlicher sein als jene der anderen Anbieter in zahlenförmigen Noten. Erfrischend ist auch die Darstellung der Gesamtkosten in Bezug auf die Prämien, die Franchise-Höhe und die Kostenbeteiligung, obschon diese Darstellung nicht für jeden sofort verständlich ist. Ein Lesebeispiel wäre sicher sinnvoll.

Wünschenswert wären auch weitere Informationen über den Versicherer. Tiefe Prämien mögen zwar manche verlockend finden. Ein Versicherer, der aber den gesetzlich vorgeschriebenen Reservesatz massiv unterschreitet, ist dann doch plötzlich nicht mehr so attraktiv – wenn man darüber Bescheid weiss. Ohnehin ist es etwas enttäuschend, dass seitens Konsumentenlobby der Fokus nur auf die quantitativen Prämien und kaum auf qualitative Kriterien. Unbefriedigend ist vor allem die zu enge Auflistung der einzelnen Angebote. Allerdings: Trotz dieser Mängel handelt es sich doch immerhin noch um einen neuen Prämienrechner. Im Laufe der nächsten Zeit wird sich wahrscheinlich noch einiges verbessern. |

Einiges bleibt offen

Den idealen Prämienrechner und Prämienvergleichsdienst gibt es nicht – oder noch nicht. Dies ist zumindest der Eindruck nach genauerer Betrachtung dieser verschiedener Dienste. Sie haben alle ihre Vor- und ihre Nachteile.

Interessant ist die Entwicklung dieser Gratis-Dienstleistung. Dass ein BAG eine solche zur Verfügung stellt und dem Nutzer kaum viele Funktionen anbietet, liegt in der Sache der Natur. Alternativ könnte das BAG die Prämien ja auch in Tabellenform veröffentlichen, was wohl kaum jemanden zu begeistern vermag.

Darum liegt es auch in der Natur der Sache, dass ein privates Unternehmen diese relativ komplizierte Materie schon seit über zehn Jahren schmackhaft aufzubereiten versucht. Es ist ihm sicher gelungen, sodass jetzt – wo es einer vorgemacht hat – andere auf diesen Zug aufspringen wollen.

Dass nun auch die Konsumentenlobby auf diesen Zug aufspringt, um 50 Millionen Franken an Kosten im Gesundheitswesen zu sparen ist zwar löblich. Aber warum erst jetzt?

Und warum muss sich die Konsumentenlobby darum kümmern, Kosten bei den Versicherern einzusparen? Sind Letztere nicht in der Lage, selber einen Prämienrechner mit entsprechendem Vergleichsdienst aufzubauen? Ist bei diesen der Leidensdruck zum Kostensparen noch zu klein, um sich zusammenraufen zu können?

Der Vergleich der Prämienrechner zeigt aber auch, wie wichtig eine gute Darstellung der Ergebnisse ist. Wenn das wichtig ist, heisst das aber auch, dass das eigentliche Problem nicht in der Darstellung liegt, sondern in der Fülle an Angeboten.

Es tummeln sich gegen 80 Versicherer in diesem Markt und jeder führt mehrere Modelle mit zum Teil weiteren Unter-Varianten. Wenn also die Versicherten zu wenig die Krankenkasse wechseln, dann liegt das vielleicht auch daran, dass das Angebot so erschlagend gross und unübersichtlich ist, dass sich niemand wirklich damit befassen mag – ergo bleibt man lieber bei jenem Versicherer, den man bereits kennt. Weniger wäre manchmal mehr…

Vielen Dank für diesen Überblick über, was man beim Versicherung Vergleich beachten muss! Ich selber benutze auch online Prämienrechner, um einen Versicherung Vergleich zu vollführen – denn nur so bekommt man die besten Angebote für Versicherungen!